Haushaltsplan Gottenheim

Der Haushaltsplan enthält alle in einem Jahr voraussichtlich zu erfüllenden Aufgaben und damit verbundene Einnahmen / Ausgaben.

Haushaltsplan und Doppik

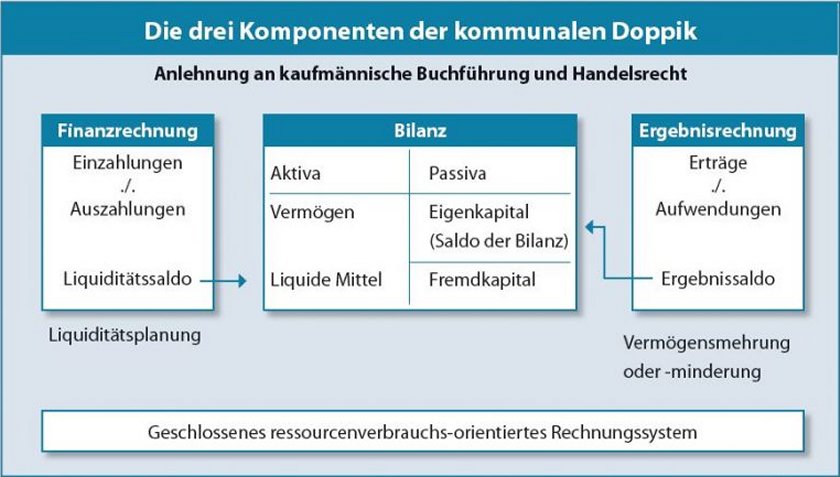

Durch die Doppik (Doppelte Buchführung in Konten) wird die doppelte Buchführung im öffentlichen Sektor umschrieben, auch wenn er auch auf Unternehmen des kaufmännischen Bereichs zutrifft.

In der Privatwirtschaft ist die doppelte Buchführung die gängige Buchungsart gemäß §238 HGB, während im öffentlichen Sektor lange Zeit die Methode der 'Kameralistik' genutzt wurde. Gottenheim hat 2020 auf Doppik umgestellt.

Das Rechnungswesen gliedert sich in Ergebnis-, Finanz- und Vermögensrechnung (Bilanz), die auch als Drei-Komponenten-Rechnung bezeichnet werden:

Wo kommen die Einnahmen her?

Die Gemeinde finanziert sich über Gebühren, Beiträge, Erlöse aus Verkäufen und Steuern.

Die Gemeinde hat direkten Einfluss auf die Höhe folgender Einnahmen bei:

- der Grund-, Gewerbe-, Hundesteuer über die Steuerhebesätze

- den Gebühren über die Gebührensätze (kostendeckend für Einrichtungen wie z. B. Entwässerung, Bestattung...)

- Verkäufen, Mieten und Pachten über die Preisgestaltung.

Darüber hinaus erhält die Gemeinde, im Grundgesetz festgelegt, Anteile an verschiedenen Steuern wie z. B. an der Einkommensteuer, Umsatzsteuer.

Ermittelt wird die Höhe zum einen durch Schlüsselzahlen zum anderen durch den kommunalen Finanzausgleich s.u.

Dieser soll die unterschiedliche Steuerkraft der Gemeinden auszugleichen, um eine gleiche Aufgabenerfüllung zu gewährleisten.

Der kommunale Finanzausgleich

Ziel des Finanzausgleichs ist es, den Trägern öffentlicher Aufgaben die zur Aufgabenerfüllung erforderlichen Mittel zuzuweisen. Ein Finanzausgleich wird notwendig, wenn nicht nur ein Aufgabenträger, sondern mehrere für die Erfüllung öffentlicher Aufgaben zuständig sind und wenn die Einnahmen aus dem Besteuerungsrecht nicht ausschließlich nach dem Trennsystem aufgeteilt werden.

Der moderne Staat hat die Aufgabe, Wirtschafts-, Finanz- und andere Sachpolitik in sinnvoll aufeinander abgestimmter Weise zu betreiben. Dies ist unmöglich, wenn jeder öffentliche Verwaltungsträger eine eigenständige Steuer- und Finanzpolitik ausübt. Deshalb müssen die wichtigsten Steuern nach einheitlichen Gesichtspunkten erhoben werden, zumal andernfalls keine Einheitlichkeit der Lebensverhältnisse erreichbar wäre.

Der Finanzausgleich teilt die Einnahmen aus den wichtigsten Steuern unter den Aufgabenträgern auf und gestaltet das Selbstverwaltungsrecht finanzwirtschaftlich aus. Ohne ihn wäre eine Vielzahl von Gemeinden finanziell nicht existenzfähig. Er bildet zusammen mit den Gemeindeteilen an der Einkommensteuer und Umsatzsteuer einen Steuerverbund.

Vertikale Wirkung: Der kommunale Finanzausgleich dient mehreren Zielen. Zunächst gibt das Land Teile seiner Steuereinnahmen an die Kommunen ab. Den Kommunen sollen über diesen Steuerverbund Zuweisungen zur Verfügung gestellt werden, die ihre eigenen unzureichenden Steuereinnahmen quantitativ aufstocken. Darüber hinaus stärken diese Zuweisungen die Gemeindeeinnahmen in qualitativer Hinsicht.

Horizontale Wirkung: Nach den entwickelten Grundsätzen berücksichtigt der Finanzausgleich in hohem Maß den Finanzbedarf, der in einer Bedarfsmesszahl ausgedrückt wird und die eigene Steuerkraft. Schlüsselzuweisungen nach mangelnder Steuerkraft erhalten solche Gemeinden, deren Bedarfsmesszahl höher ist als ihre Steuerkraftmesszahl. Je größer die Differenz ist, desto höhere Zuweisungen erhält die Gemeinde. Dies schafft in einem gewissen Rahmen einen Ausgleich zwischen leistungsstarken und leistungsschwachen Gemeinden.

Die Bedarfsmesszahl einer Gemeinde wir dadurch ermittelt, dass ihre Einwohnerzahl mit einem Kopfbetrag vervielfacht wird. Dieser Kopfbetrag wird jährlich durch Rechtsverordnung des Finanz- und Innenministeriums festgesetzt. Einziges Kriterium für die Festsetzung des Kopfbetrages ist, dass dem Finanzbedarf der Gemeinden angemessen Rechnung getragen werden muss. Daraus resultiert ein weiter Spielraum für den Verordnungsgeber.

Die Steuerkraftmesszahl einer Gemeinde setzt sich zusammen aus:

- Grundbeträgen der Grundsteuer von land- und forstwirtschaftl. Betrieben

- Grundbeträgen der Grundsteuer von den Grundstücken

- Grundbeträgen der Gewerbesteuer, vermindert um die Gewerbesteuerumlage für das vorvergangene Jahr

- Gemeindeanteil an der Einkommensteuer

- Zuweisungen aus dem Familienleistungsausgleich

- 80 v.H. des Gemeindeanteils an der Umsatzsteuer für das vorvergangene Jahr

Die für die Errechnung der Steuerkraftmesszahl maßgeblichen Realsteuereinnahmen werden nach für das ganze Land einheitlichen (fiktiven) Hebesätzen ermittelt. Wie schon erwähnt, werden die Steuerkraftmesszahl und die Bedarfsmesszahl gegenübergestellt. Die Differenz dieser beiden Werte nennt man Schlüsselzahl.

Diese Schlüsselzahl drückt den ungedeckten Teil des fiktiven Finanzbedarfs der Gemeinde aus. Dieser Betrag wird aber nicht vollständig ausgeglichen (im Regelfall 70 %). Besonders finanzschwache Gemeinden erhalten zum Ausgleich des Finanzbedarfs einen weiteren Betrag (Mehrzuweisungen).

Die Kommunale Investitionspauschale ist eine weitere Zuwendung des Landes an die Gemeinden. Diese Zuwendung wird ohne bestimmte Zweckbindung gewährt und soll grundsätzlich für Investitionen und Unterhaltungsmaßnahmen verwendet werden.

Zum Ausgleich eines Teils der laufenden Sachkosten im Schulbereich erhalten die Kommunen Sachkostenbeiträge pro Schüler. Die Höhe des Sachkostenbeitrags wird durch gemeinsame Rechtsverordnung des Kultus-, des Innen- und Finanzministerium bestimmt. Ebenfalls im kommunalen Finanzausgleich werden seit dem 01.01.2004 die Zuschüsse für den Betrieb von Kindergärten an die Kommunen direkt ausgezahlt.

Teil des Finanzausgleichs ist die von den Kommunen abzuführende Finanzausgleichsumlage (FAG). Diese wird an der Steuerkraftsumme (Steuerkraftmesszahl zuzüglich Schlüsselzuweisungen) bemessen und ist daher ein Instrument zur Abschöpfung der Steuerkraft. Je höher die Steuerkraft ist, desto höher ist auch die zu leistende Einzahlung in den Finanzausgleich.

Nach dem gleichen Grundsatz wird auch die an den Landkreis zu zahlende Kreisumlage berechnet. Auch hier gilt: Je höher die Steuerkraft, desto höher die Umlagezahlung.

Planung ersetzt Zufall durch Irrtum!

R. Nef